本页面是一个在线免费的贷款计算器,不仅可以帮您计算不同还款方式的月供、总利息、总还款额等数据,还可以快速比较不同还款方式的总体成本和月供压力,让你知道选择哪种还款方式最划算。

不同还款方式理解

目前贷款主流的话一共有 3 种还款方式,有很大区别的:

- 等额本息:每月的还款数额一致。一部分拿去还利息,一部分拿去还本金。前期每个月总的还款金额相对等额本金少,不过前面每个月还款的利息多,后期本金多。

- 等额本金:每月的还款数额不同。每个月还款的本金数是一样的,每个月还款的利息会越来越少。前期还款金额相对等额本息多,后面会越来越少,还款压力越来越小。

- 先息后本:每月的还款数额相同,每月只还利息,不还本金,到期后本金一次性还完。

对于贷款人来说,3 种方式的不同会产生非常不一样的结果。等额本金还款,可以迅速降低还款压力,减少购房者花在利息上的钱,但是前期的还款非常痛苦。而更多人选择等额本息,因为每个月还款数额相同,还款压力小,但是总利息会高很多。当然先息后本一般只用来短期贷款,缓解短期资金压力,像房贷这些,一般银行也不给先息后本。

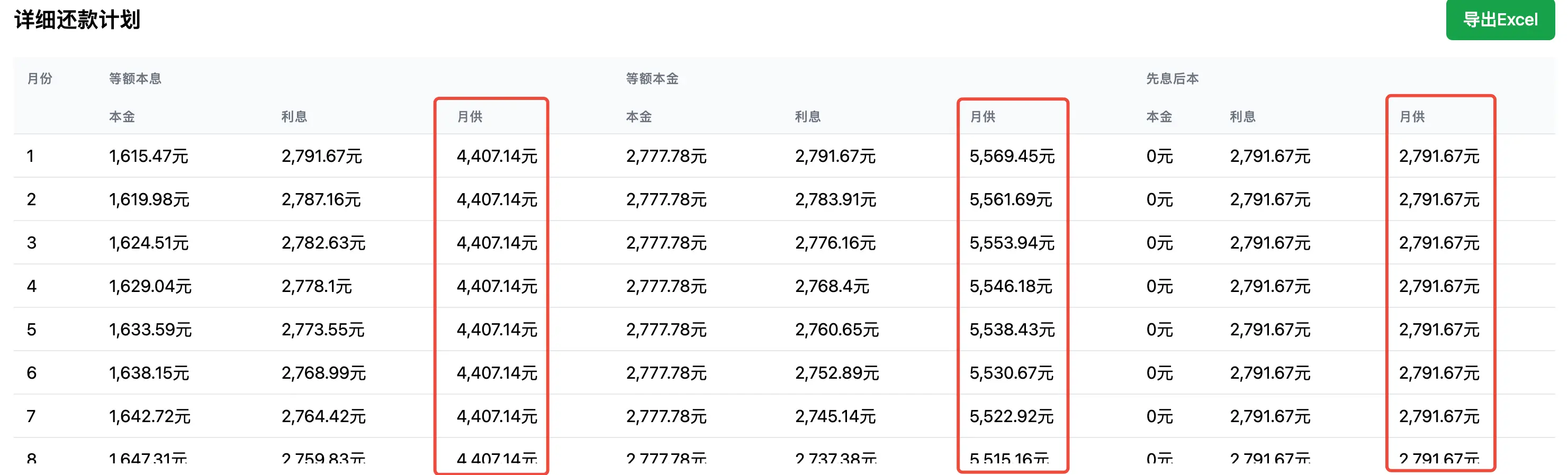

以 100 万贷款,分30年,年利率3.35%为例,3种还款方式的月供差异如下:

3种方式总利息如下:

- 等额本息-利息 586,567.49元

- 等额本金-利息 503,895.43元

- 先息后本-利息 1,005,001.2元

本工具独特功能

本页面除了计算还款方式,还提供了以下独特功能:

- 三种还款方式对比:一次性展示等额本息、等额本金和先息后本三种还款方式的总利息差异;

- 灵活参数调整:自由设置贷款金额、利率和期限,实时查看结果变化;

- 不同利率对比图表:直观展示利率变化对总利息的影响,帮您选择最合适的贷款时机;

- 详细还款计划:查看每期还款明细,了解本金和利息的变化趋势;

- 一键导出Excel:支持将详细还款计划导出为Excel文件,方便保存和打印

建议各位在贷款前,先使用本工具计算一下不同还款方式的总利息差异,避免不必要的利息支出,做出最适合自己财务状况的贷款决策。